yb亚博网站建材资讯建筑原材料周报(103-109)

yb亚博网站当前建材整体偏强运行。目前来看,目前供应端的偏高水平或对建材品种价格的上涨有所抑制;而需求方面,节后基建赶工,项目工地陆续恢复施工,需求或延续节前回升态势,消费对于价格仍有较强支撑,

在各路资金的驰援下,加之天气情况尚可,下游拿货积极性提高。其中市政工程发力较为亮眼,开工率及施工进度相对较好,基建和市政携手拉动需求回升。但需注意房地产方面仍无明显改善及疫情反复对局部市场的抑制。

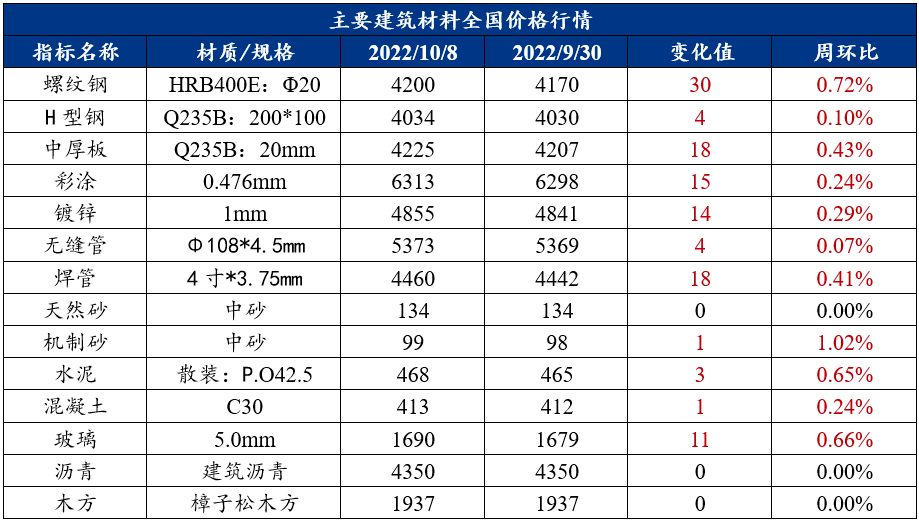

上周螺纹钢价格继续趋强。供应方面,在无限产政策执行下,yb亚博网站短期螺纹钢产量维持在300万吨/周水平波动,钢厂利润偏低导致增产积极性不高,其中,国庆期间安徽、山东、山西个别钢厂轧线减产,同时广西、四川个别轧线恢复,华东个别电炉企业临时检修减产;库存方面,上周华东区域钢厂库存回升明显,华北、东北资源外发增加,螺纹厂库累库幅度基本符合预期;需求方面,国庆节前下游补库导致消费出现年内高点,国庆期间整体回落。

产量方面,受利润及政策影响,近期螺纹钢产量小幅回落,考虑到后期个别区域临时限产预期较强,产量有望缓慢下降;库存方面,前供需矛盾并不突出,节后存在阶段性补库预期,钢厂发运将恢复正常,本周厂库仍将继续下降;需求方面,节后补库对于消费仍有一定拉动作用,预估本周消费有望出现四季度高点,后期将逐渐回落。

综合来说,海外商品价格反弹以及国内地产政策的出台对于短期价格有一定支撑,但螺纹钢价格上涨驱动不足,节后价格有望延续弱势反弹态势,中旬后累库情况将决定后期价格走向。

供应方面,国庆期间暂无新增检修钢厂,中厚板钢厂轧线均正常生产,但受效益影响,整体产能利用率不高,致使中板产量较前期变化不大,但依旧处于去年同期上方水平;

库存方面,国庆期间,中厚板市场受南北价差异常及投机性需求差等影响,社会库存整体增幅较小,主要集散市场武安、乐从、江阴库存增幅均在3万吨以内,其余多数市场增幅在1万吨以内,多以协议资源到货为主,略低于去年国庆节后增库水平;

市场方面,节日期间华北部分市场正常运行,华南市场多于5号返工,其余市场多处于休市状态,仓库只入库不出库,部分商家6号开始值班,少量出货。节日期间,受钢坯上涨带动,华北中板市场现货率先上涨,且有成交。

流通方面,近期存在北材南下,且因市场整体去库速度较慢,考虑到国庆假日期间将有新资源陆续到达,社会库存将逐步累积;

全国多地水泥价格上涨,截止10月9日,水泥价格指数为471.24点,周环比上升0.27%。yb亚博网站生产方面,全国水泥熟料产能利用率75.17%,周环比增加2.79%。库存方面,全国水泥熟料库容比64.79%,周环比环比增加1.76%。需求方面,9月27日-10月3日,水泥企业出库量846.75万吨,环比下降5.73%。国庆期间,受交通管制影响,材料运输受限,重点工程施工进度有所放缓;另外疫情反复,局部区域工地暂时停工。但由于托底作用,基建水泥需求量仍保持坚挺。

收假后工人到位,项目工地陆续恢复施工,需求或延续节前回升态势。但由于近期各地疫情反复,对市场造成一定抑制;大会之前部分工地进度保持平稳,或暂时不会出现集中赶工现象,需求或将稳步回升。供应方面,11月中旬之后,多地执行采暖季错峰生产,近期窑线运转率、库容比均有回升,但企业压力一般,加之成本压力,行情稳中偏强运行。

截至10月9日,百年建筑网统计全国混凝土C30均价为413元/方,周环上涨1元/方。成本方面,百年建筑网水泥价格指数为471.24点,周环比上升0.27%;全国砂石综合均价108元/吨,年同比下跌5.51%,周环比上涨0.62%。供应方面,9月28日-10月5日期间,混凝土平均产能利用率为15.58%,周环比下降0.54个百分点,低于去年同期3.78个百分点。需求方面,本周调研企业混凝土周度发运量为312.1万方,较上周减少10.79万方,混凝土发运量小幅度减少。

近几日各地天气陆续转好,工程进度陆续开始恢复,从项目类型来看,部分基建、市政项目赶工意愿明显,工程进度会顺利进行,房建市场施工速度仍一般,未有明显的提速,混凝土发运量整体会有增加,但整体增加体量仍受限。水泥、砂石等材料价格保持上涨,混凝土价格在长时间下行后,多数混凝土企业提价意愿强烈,但在市场提升阶段,混凝土提涨时间节点或有延迟,预计本周保持小幅走强趋势。

1、房建需求提升空间有限。即期指标显示,本周截至9月21日,百年建筑调研国内500余家混凝土周发运量309.3万方,周环比增加3.5万方,混凝土发运量保持增势;全国混凝土平均产能利用率为15.44%,周环比上升0.17个百分点,低于去年同期3.94个百分点。目前总量中,市政项目用量占47.16%,较上轮提升0.78%,而楼盘项目用量占38.65%,较上轮下降0.42%。年底开始,部分市政项目逐步进入小赶工阶段,目前专项债使用限制时间越发靠近,多地学校、医院、道路建设等有所增量,因此看下来,接下来项目的发运量占比中,市政项目占比依旧能占据较大份额。房建方面,最近国内“保交楼”、限购门槛放宽、公积金额度提升等利好消息继续传出,加之烂尾楼托盘,因此前期停滞房地产项目得到一定活力。

综合来看,下轮房建及市政工程有一定发力空间,但资金问题方面尚未明确,仍有一定存量项目尚未能启动。再来看下占比方面,国内目前部分地区针对烂尾楼,及在建房建项目均有一定要求,因此后期房建项目用量会有小幅增量,而市政方面,接下来的用量主力军,用量仍会增势为主,下轮房建及市政项目占比或能趋于较为平稳状态。

2、基建需求维稳。截至9月22日,国内202家大型矿山企业砂石总出货量为1696.19万吨,周环比上升12.9%;截至9月19日,国内250家水泥生产企业出库量8858.4万吨,环比上升5.44%,整体需求继续提升,达到近两月内最高点;当期水泥直供量为255万吨,环比增长4.51%。川渝辽冀等区域疫情封控解除,沿海城市台风过境后,材料运输畅通,下游工程进度恢复正常,需求明显回补;其他区域重点工程拿货量保持稳定,基建整体用量稳步增长。

在各路资金的驰援下,加之天气情况尚可,下游拿货积极性提高。其中市政工程发力较为亮眼,开工率及施工进度相对较好,基建和市政携手拉动需求回升。yb亚博网站但需注意房地产方面仍无明显改善及疫情反复对局部市场的抑制。返回搜狐,查看更多