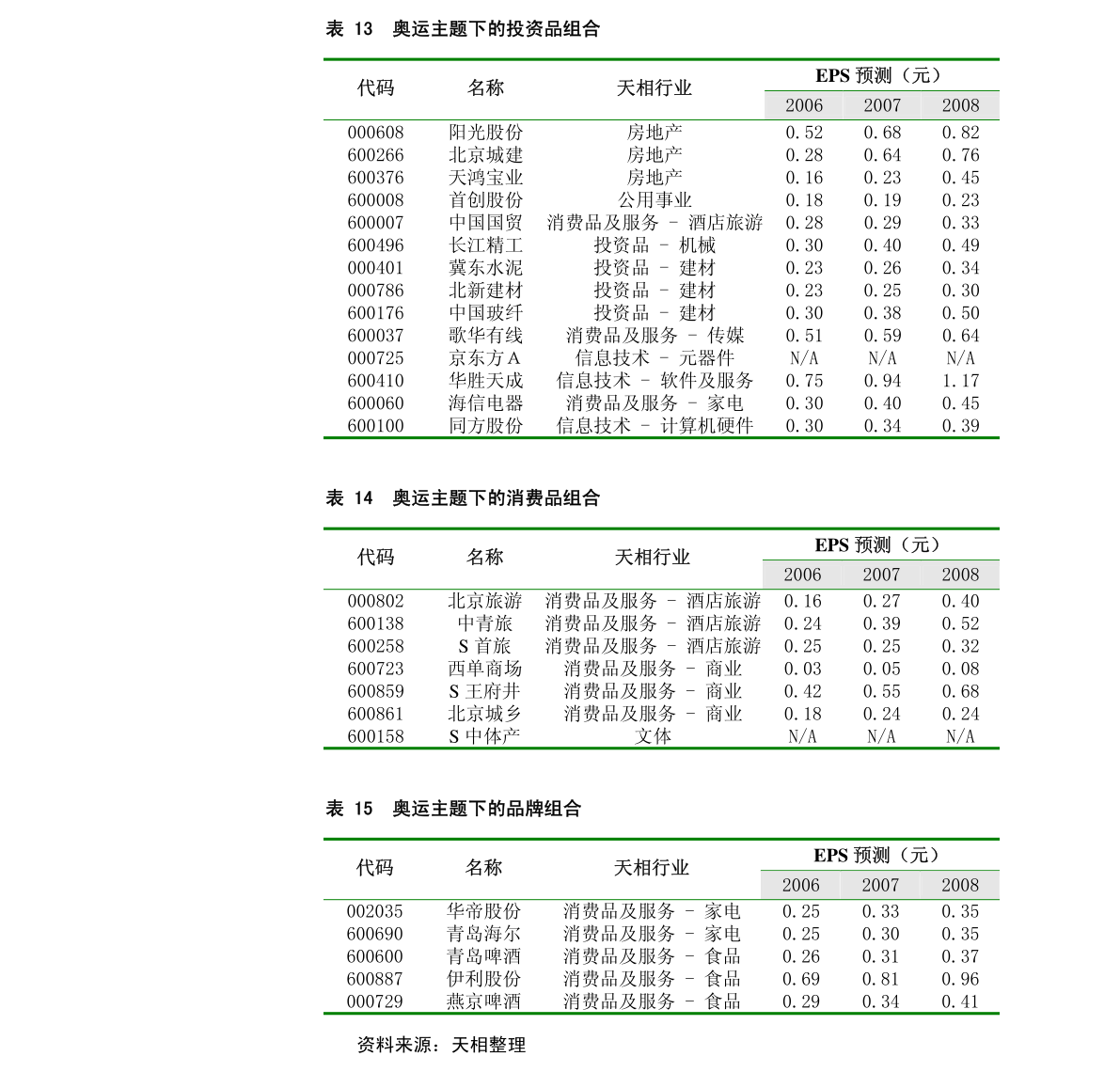

yb亚博网站信达证券-建筑建材行业动态报告第二十一期:需求复苏持续显现

yb亚博网站:度的订单量也将如2020年呈现大幅上升,从开工角度来看,长三角、珠三角、京津冀等地区水泥需求已经在恢复中,预计三季度的开工也将有所提升。水泥(周频数据):涨价区域集中在东北、华东、中南、西南和西北等地,幅度10-60元/吨,主要受益于错峰及限电。国内水泥市场受高温、限电和台风影响,需求恢复。”

1.从今年全年情况来看,我们判断下半年需求逐步复苏,从历史角度复盘这两年的节奏,我们发现订单在疫情影响下更加趋向于下半年放量,结合中国建筑为首的4家传统基建类央企数据来看,我们发现2021年三季度平均签单量占比19%,四季度平均签单量占比36%,下半年合计占比55%,2020年三季度平均签单量占比20%,四季度平均签单量39%,下半年合计占比59%。

2.2020年是非常特殊的一年,疫情影响建筑业在上半年较为明显,而今年上半年也受到了疫情影响,尤其是二季度,因为原材料运输受阻或疫情管控的原因,签单与开工施工均相对缓慢。

4.当前我国的政策方向可参照8月24日国常会,会议明确部署稳经济一揽子政策的接续政策措施,加力巩固经济恢复发展基础,在落实好稳经济一揽子政策同时,再实施19项接续政策,形成组合效应,推动经济企稳向好、保持运行在合理区间,努力争取最好结果,其中,我们建议重点关注资金端与项目端的两个方面。yb亚博网站

5.第一,从资金端角度来看,在3000亿政策性开发性金融工具已落到项目的基础上,yb亚博网站再增加3000亿元以上额度,同时要求用好5000多亿专项债地方结存限额,yb亚博网站10月底前发行完毕,国家对于基建项目资金的支持力度进一步增强,有望在一定程度上缓解地方财政压力,进一步助推基建复苏。

6.第二,从项目端来看,尽管7月份国央企订单增速相对6月略有放缓,但是整体累计项目订单量仍是稳步扩张,再加上我国补短板的政策背景,建设空间仍然较大,同时近期国常会又明确核准开工一批条件成熟的基础设施等项目,并要求项目要有效益、保证质量,防止资金挪用。

7.因此在这样的政策背景之下,我们预期今年下半年,尤其是在施工旺季将呈现开工及施工明显提速的态势,预计四季度的订单量也将如2020年呈现大幅上升,从开工角度来看,长三角、珠三角、京津冀等地区水泥需求已经在恢复中,预计三季度的开工也将有所提升。

8.水泥(周频数据):涨价区域集中在东北、华东、中南、西南和西北等地,幅度10-60元/吨,主要受益于错峰及限电。

9.国内水泥市场受高温、限电和台风影响,需求恢复依旧缓慢,但长三角、珠三角和京津冀地区,随着高温影响消退,需求恢复中。

23.截至2022年8月25日,全国(小口径)玻璃库存为4765万重箱,环比+126万重箱,同比+3011万重箱;全国(大口径)玻璃库存为6189万重箱,环比+185万重箱,同比+3927万重箱。

24.钢材(周频数据):螺纹钢:截至2022年8月25日,螺纹钢产量269.46万吨,环比+4.28,同比-57.92;螺纹钢总库存721.41万吨,环比-15.26,同比400.45;螺纹钢表观消费284.72万吨,环比-26.53,同比-54.96。

同时,山东沥青开工率今年走势较强,同时山东作为六大经济大省之一,重大项目进度较快,建议关注地方头部国企山东路桥。

近日西南地区优先保障民用电力,水泥产量减少库存下降,但三季度施工旺季下需求抬升,基建形成一定支撑,建议关注海螺水泥等。

“保交楼”政策下建议关注旗滨集团等全国各地《建设工程抗震管理条例》宣贯工作稳步推进,重点关注震安科技订单与业绩提速拐点。